道明称表示,“虽然股市受到科技巨头收益利好大幅反弹,但黄金价格已经重新站稳脚跟。” “鉴于近期利率疲软,黄金价格走势凸显了投资者对投资组合多样化的兴趣可能会上升。然而,目前最近缺乏趋势,CTA (商品交易顾问)的活动暂时保持平静。”

道明称“随着市场上的许多人感到沮丧和思考如何将黄金价格提高到1350美元/盎司以上,如果一个超级温和的美联储无法完成这项工作,我们会看到官方部门和资金经理都对此产生了兴趣。随着经济走向下滑,中央银行可能遵循非传统货币政策路径的风险越来越大,促使私人资产配置将跟随官方部门增加对黄金和贵金属的配置。目前,黄金价格仍然在近期范围内波动。”

尽管创投市场相对低迷,银行机构的股权投资版图却在持续壮大。

上周,中国银行表示,已成功设立目标总规模达到300亿元的科创母基金。资料显示,中银证券担任这只科创母基金的发起单位和管理人,将联合地方政府、产业龙头企业分批分期设立,旨在响应国家号召,加强对国家重大科技任务和科技型中小企业的金融支持,完善长期资本投早、投小、投长期、投硬科技的支持政策。

未来,该科创母基金将聚焦人工智能、量子技术、生物技术等重点领域进行投资。

中行发起300亿科创母基金,行业加快参与科创产业股权投资的步伐

记者获悉,这也是相关部门积极探索推动银行作为“耐心资本”来源,助力培育发展新质生产力的最新举措。当前,“耐心资本”不足是中国科技金融发展面临的突出短板和弱项。与发达经济体相比,中国不同类别资金有着各自的“烦恼”。

一方面,国有背景资金(政府引导基金、央企与地方国企设立的基金)由于保值增值要求和地方招商引资压力,加之激励机制尚不健全,更多投向成长期、成熟期企业和很快能形成产值税收的项目;另一方面,社保基金和企业年金、养老金等基于投资风险考量,更多投向上市公司股票和比较成熟的产业项目,对硬科技初创企业及创业投资基金的投资相对谨慎。因此,银行作为投资硬科技初创企业的“耐心资本”新来源,将发挥更大的作用。

早在2022年,中国银行宣布发起设立300亿元规模的科创母基金。彼时,中银证券发布公告称,公司董事会审议通过《关于中银资本投资控股有限公司与关联方共同投资母基金的议案》,全资子公司中银资本拟参与由中银投私募基金管理(北京)有限公司(简称“中银投资本”)发起设立的科技创新协同发展母基金。

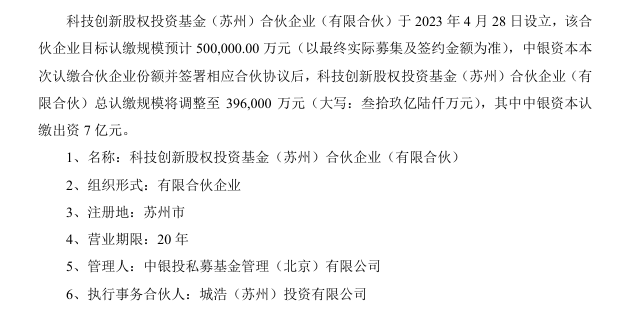

2023年4月,这只中银系科创母基金落户苏州,命名为“科技创新股权投资基金(苏州)合伙企业(有限合伙)”。

图片来源:中银证券公告

市场一度认为,如今中国银行设立的300亿科创母基金,与落户苏州的中银系科创母基金属于“同一只基金”。不过,落户苏州的中银系科创母基金初期管理人是中银投资本,上周中国银行所设立的300亿科创母基金管理人则是中银证券。

对于此次设立中银科创母基金,中国银行方面指出,这将进一步提升中国银行覆盖科技企业全生命周期的多元化、接力式金融服务能力。中国银行将以母基金设立为契机,依托全球化优势和综合化特色,更好发挥国有大型商业银行“头雁效应”,持续为科技创新和产业转化提供一体化“商行+投行+跨境”“融资+融智+融商”的全生命周期、全链条金融服务支持。

2024年5月27日,中行、农行、工行、建行、交行、邮储等六大行相继发布公告,拟以自有资金向国家集成电路产业投资基金三期股份有限公司进行投资,这也是国有大型银行首次使用自有资金参与集成电路国家大基金投资。

这无形间加快了银行自有资金作为“耐心资本”,积极参与科创产业股权投资的步伐。数据显示,当前中国金融业以银行业为主导,银行业资产占金融机构总资产的比重超过90%。在严控风险的前提下,引导银行加强对硬科技初创企业等重点领域和薄弱环节的金融服务,具有很大的潜力。

一是银行具有提供“耐心资本”的实力。在中国各类金融主体里,银行的资金和资本实力是最强的。截至今年一季度末,商业银行总资本约34万亿元,其中超出监管要求的资本缓冲垫约8万亿元。若消耗1%的资本缓冲垫,根据1250%的风险权重测算,银行可以向硬科技初创企业提供800亿元“耐心资本”。

二是银行投资硬科技初创企业,还可以获得良好回报。由于股权投资的收益远高于贷款利息收入,按照“成三败七”的大数法则,银行的投资回报率总体将高于贷款收益率。据某银行区域分行回溯估算,若从2012年起向发放贷款的硬科技初创企业每家投资500万元,到2018年这些股权投资的整体回报率为3.5倍。

记者了解到,在实践层面,相关部门也支持资本缓冲垫充足、经营管理能力强且有意愿的银行进行试点,可自主选择“直投”“参股”“投母基金”等投资方式,不附带回购条款同时,限定每年投资规模与“投资硬科技”“投早投小”等要求,探索银行资金作为新的耐心资金来源,积极扶持国内科创企业发展。

与此同时,相关部门要求银行考核要符合大数定律,与科技型企业全生命周期特征相适配,不能逐笔考核、按年考核。

让银行资金更有“耐心”,金融资产投资公司股权投资试点在京启动

记者获悉,相关部门积极探索银行作为“耐心资本”新来源的另一个考量因素,是有效解决“耐心资本”的存续期限问题。就科技型企业发展的全生命周期而言,种子期、初创期企业开展从0到1的早期科技创新活动,难以产生立竿见影的投资回报,一般要等10年左右,这需要“耐心资本”能提供长期而稳定的资金支持。

因此,投资一级市场的“耐心资本”应具备三大特征,一是专注于长期投资,重视长期投资回报,例如,国际市场“耐心资本”投资期限通常为10-12年,帮助科技型初创企业度过种子期、初创期、成长期、成熟期等不同成长阶段;二是风险承受能力强,具有较高的“容亏率”,能匹配科技型企业创新周期长、不确定性大、失败率高的特点,助力企业穿越经济周期实现韧性增长;三是坚持责任投资,围绕国民经济重点领域和薄弱环节,加大对科技企业、科技成果转化和产业链上下游中小企业的投资力度,孵化更多“隐形冠军”。

而我国股权投资基金的存续期通常为7到9年,比国际市场短了约3年,而这3年恰恰是科创企业从成长到成熟、从亏损到盈利的关键阶段。因此,相关部门认为银行应充分发挥自身的长周期、跨周期业务运作特点,通过长周期的“投早投小”,扶持更多科技型初创企业稳健成长。此外,由于“投早投小”的资金量级不大,银行也能承担得起,有助于提高直接融资比重。

为了进一步驱动银行资金作为“耐心资本”参与科技行业投资,8月29日,北京市联合国家发展改革委、金融监管总局召开金融资产投资公司股权投资扩大试点推进座谈会,启动金融资产投资公司股权投资试点。

据悉,金融资产投资公司也被称为“金融AIC”,原先是五大国有银行旗下的债转股实施机构,主要是为了化解金融风险,解决商业银行不良资产和企业杠杆率较高的问题,业务范围主要是以债转股为目的股权投资业务。

如今,随着《促进创业投资高质量发展的若干政策措施》明确提出“扩大金融资产投资公司直接股权投资试点范围”,未来金融资产投资公司将发起股权投资产品“承接”银行自有资金等,积极参与科技型初创企业与国家重点新兴战略产业的股权投资股票杠杆怎么用,进一步壮大一级市场“耐心资金”的规模。